こんにちは、キョビットです!

いきなり質問ですが、年収400万円と年収1,000万円、どちらが速くリタイアできそうでしょうか?

やっぱり年収1,000万でしょうか。

例えば、年収1,000万円で年間支出が1,200万円であれば、200万円の赤字であり貯蓄率は0%です。

一方、年収400万円で年間支出が300万円であれば、年間100万円の貯金できるので貯蓄率は25%です。

この場合FIREに近いのは年収400万円ということになります。

つまりFIRE(経済的独立と早期リタイア)を達成するためには、実は年収ではなく貯蓄率が影響します!

FIREを目指す旅において、貯蓄率はRPGゲームのレベルのようなものです。

レベル40(貯蓄率40%)よりもレベル70(貯蓄率70%)の方が攻略しやすいということです。

本記事で今のレベルとレベルアップはどうするかをしっかり確認しましょう!

この記事で分かること

・貯蓄率を高める方法

それでは見ていきましょう!

目次

貯蓄率こそFIRE達成の年数を決める!

FIRE達成にどのぐらい時間がかかるかは、年収ではなく貯蓄率で決まります。

結局、年収がいくら多くても支出も多ければお金は貯まらないしFIREのために必要な資産も大きくなり、早期リタイアが非常に困難となります。

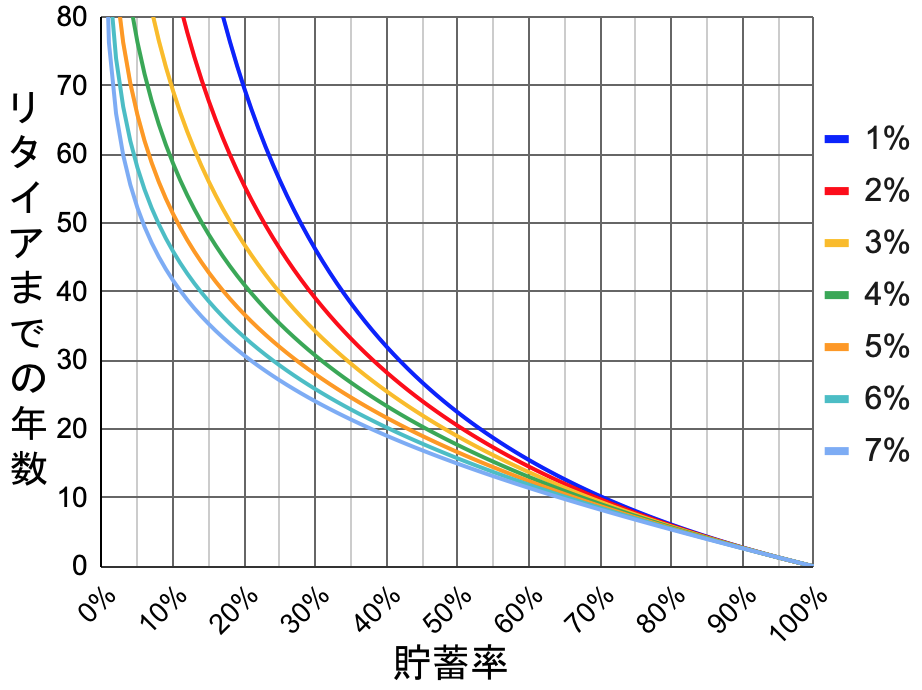

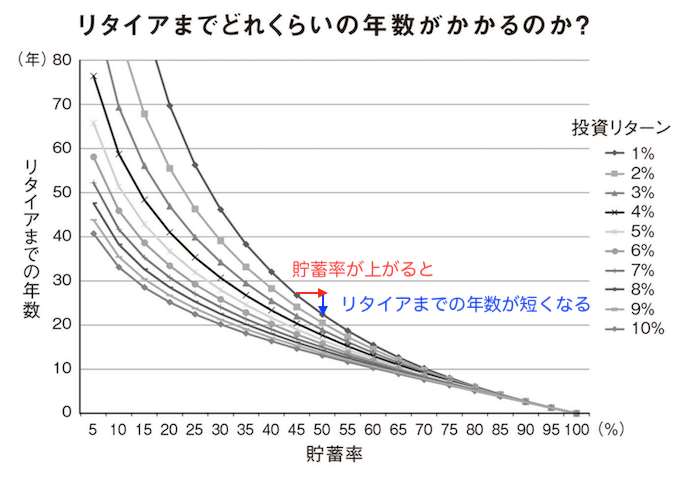

以下はFIRE界隈では非常に有名なグラフであり、クリスティー・シェン氏&ブライス・リャン氏の著書で紹介されている「貯蓄率と投資リターンによって、リタイアまでにかかる年数」がわかるグラフを見やすく色付けしたものです。

グラフを見ると投資リターン(利回り)が1%の場合、40年でリタイアするためには最低でも貯蓄率が35%必要であることが分かります。

40年を超えるようでは早期リタイアと言えなくなってくるため、ある程度の貯蓄率が必要であると言えます。

貯蓄率が超重要な理由

FIRE達成に最低限必要な貯蓄率は?

ではFIRE達成に最低限必要な貯蓄率はどの程度なのでしょうか。

年収もそこそこ増え、生活費レベルもある程度固まってくる30歳でFIREを目指し始めるとすると、遅くとも定年60歳までの30年より短い期間でFIREを達成したいところです。

そのため、30年をFIRE達成のリミット期間としてみましょう。

全く投資をせず、30年でFIREを達成するために必要な貯蓄率は45%となります。

つまり、45%の貯蓄率で60歳の定年と同時に経済的独立を達成するということになります。

早期リタイアするためには貯蓄率を45%からいかに高めていくかを考える必要があります。

FIREまでの期間を短くする方法

30歳から頑張って貯蓄率を45%にしても、経済的に独立できるのは定年を迎える60歳からです。

老後の心配が無くなり良いのかもしれませんが、FIREとは経済的独立と早期リタイアを両立させることなので、どれだけ早くリタイアできるかも目指したいところです。

FIREまでの期間を短くする方法は、以下の3点です。

FIREまでの期間を短くする方法

・収入を増やす

・利回りを上げる

支出を減らして貯蓄率を上げる

貯蓄率が上がるとFIREまでの期間がグッと短縮されます。

たとえば、貯蓄率を45%から50%にすると、FIREまでの期間は30年から25年と短くなります。

出典:FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド

グラフからも、貯蓄率が上がればリタイアまでの年数が下がることが分かります。

貯蓄率を上げるためには、支出を減らすことが効果的です。

なかでも生活費に締める固定費を削減することで、生活レベルをそこまで落とさずに支出を減らすことができます。

収入を増やす

支出減らすだけでなく、収入を増やせば貯蓄率は上がります。

たとえば、年収400万円で年間支出350万円では貯蓄率が12.5%ですが、副業で毎月10万円プラスになると貯蓄率が33%に上昇します。

収入を増やすための主な方法は以下の3種類です。

収入を増やす方法

・転職する

・副業する

まずは、本業で収入を上げられるか確認しましょう。

もし、昇給・昇格が望めるのであれば、自身のスキルを磨くことが収入アップの近道となります。

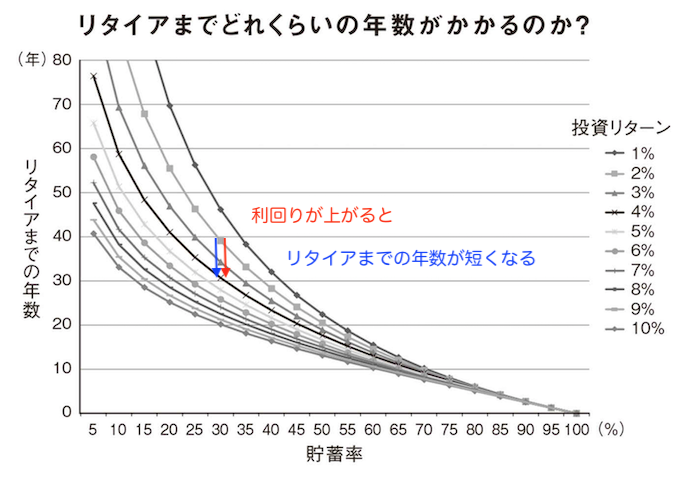

利回りを上げる

投資をしながら資産形成していくとさらにFIREまでの期間を短くすることができます。

例えば、貯蓄率30%で利回り2%だとFIREまでの期間は40年ですが、利回りが4%に上がると30年に短縮されます。

ちなみに貯蓄率が高くなればなるほど、利回りの差が小さくなるのですが、貯蓄率70%以上にするのはかなり難しいです。

そこで利回りを大きくしたいところですが、大きい利回りを目指すとリスクが大きくなります。

そのためFIREが前提としている4%の利回りを目指すことが妥当でしょう。

インデックス投資なら利回り4%を目指すことも現実的なところです。

貯蓄率40%、利回り4%でFIREまで25年なので、現実的な落とし所のひとつとなります。

まとめ:貯蓄率を上げていくことが、FIREへの近道

FIREまでの期間は年収ではなく貯蓄率が影響します。

では、貯蓄率を上げるためには、どうすればよいのでしょうか。

貯蓄率を高める方法

・収入を増やす

・投資で利回りを上げる

これらはお金持ちの方程式とも言われていますが、この3つを意識して行動することが大切です。

支出を減らすには。まずは固定費からです。

収入を増やすには、スキルアップや副業を検討しましょう。

投資で利回りを上げるには、リスクコントロールをしながらやっていく必要があります。

これらの組み合わせで貯蓄率が決まり、FIREまでの期間も決まってきますので、毎日少しずつレベルアップしていきましょう!