・4%ルールって4%の利回りがあればいいってことだよね?

FIRE界隈では4%ルールがあちこちで説明されており、「25倍」「4%」といった数字が目立ちます。

でもアメリカで生まれた4%ルールって日本で通用するのでしょうか?

4%ルールの前提をしっかり理解していないと思わぬ落とし穴にはまってしまいます。

この記事では、日本での4%ルールの注意点と、その対策についてご紹介します。

4%ルールの理解を深めて盤石なFIRE目指していきましょう!

この記事で分かること

・4%ルールのリスクの対処法

それでは見ていきましょう。

目次

4%ルールとは

4%ルールとは、年間支出の25倍の資産を4%ずつ取り崩して生活すれば理論上資産が減らないというものです。

そのため、FIREを目指す場合、年間支出の25倍の資産を築くことがゴールとされます。

たとえば、年間支出が400万円なら1億円貯めればFIREとなります。

この4%ルールはトリニティスタディによって現実性のあるものとされています。

トリニティスタディとは

トリニティスタディとは、トリニティ大学が発表した論文で示されている世界恐慌や第二次世界大戦といった市況を含めた資産運用と取り崩しの研究結果です。

この論文のなかで、「株式50%と債権50%の資産を年間4%取り崩していった場合、30年後に資産が残っている確率は95%」と結論づけられています。

このトリニティスタディが根拠となって、4%ルールが支持されています。

では、その研究の前提条件はどのようになっているのでしょうか。

トリニティスタディの前提条件

米国の研究結果のため前提が米国中心ですが、前提が崩れると4%ルールが成り立たない可能性が大きくなります。

日本でこの4%ルールを適用すると、やはり落とし穴がいくつかあるので注意しましょう。

日本での4%ルールの注意点

日本で4%ルールを適用すると果たしてうまくいくのでしょうか。

結論はリスクを理解していないと破綻する可能性があります。

なぜならトリニティスタディの前提条件がいくつか崩れるからです。

4%ルールを日本で適用する場合の注意点は以下です。

4%ルールの注意点

・インフレリスクがある

・為替リスクがある

それぞれの注意点を見ていきましょう。

税率が日米で異なる

4%ルールを提唱するトリニティスタディはアメリカ発祥です。

アメリカと日本では運用益にかけられる税率が以下表のように大きく異なります。

| 日本 | アメリカ | |

| 売却益 | 20.315% | 非課税 |

| 配当金 | 20.315% | 10% |

トリニティスタディでは税金の考慮がされていないので、売却して非課税という前提でしょう。

しかし、日本では20%の税率がかかってくるため、4%ルールを達成するためには利回りを高くしないといけません。

実際にシミュレーションしてみましょう。

年間支出500万円の場合、1億2,500万円の資産を取り崩していくことになります。

.png)

インフレ率は1%としていますが、税率を考慮すると利回りが6%ないと、4%ルールが成り立たないことが分かります。

トリニティスタディの大前提が米国株及び米国債券での運用であることと、6%の利回りを求めるためには、米国に投資をすることが基本路線となります。

インフレリスクがある

インフレーション、つまり物価上昇を忘れてはいけません。

インフレは相対的にお金の価値が下がることを意味するため無視できません。

たとえば100円で買えるものが1年後に105円になると、100円の価値が5%下落したことになります。

デフレーションはインフレの逆で物価下落ですね。

トリニティスタディではインフレ・デフレ率が考慮されており、4%の取り崩しで30年後の成功率は95%となっています。

実際にシミュレーションしてみましょう。

年間支出500万円の場合、1億2,500万円の資産を取り崩していくことになります。

.png)

このグラフはインフレ率に応じて生活費が向上していった場合の資産残高の推移を表しています。

運用利回りはS&P500の平均利回りである7%としています。

こちらを見るとインフレ率が3%までは資産が増加しますが、4%になると45年で資産が枯渇します。

2022年1月時点のアメリカのインフレ率は7%のため、25年で資産が枯渇することになります。

7%のインフレ率が続くというのは現実的ではありませんが、インフレもリスクになることが分かります。

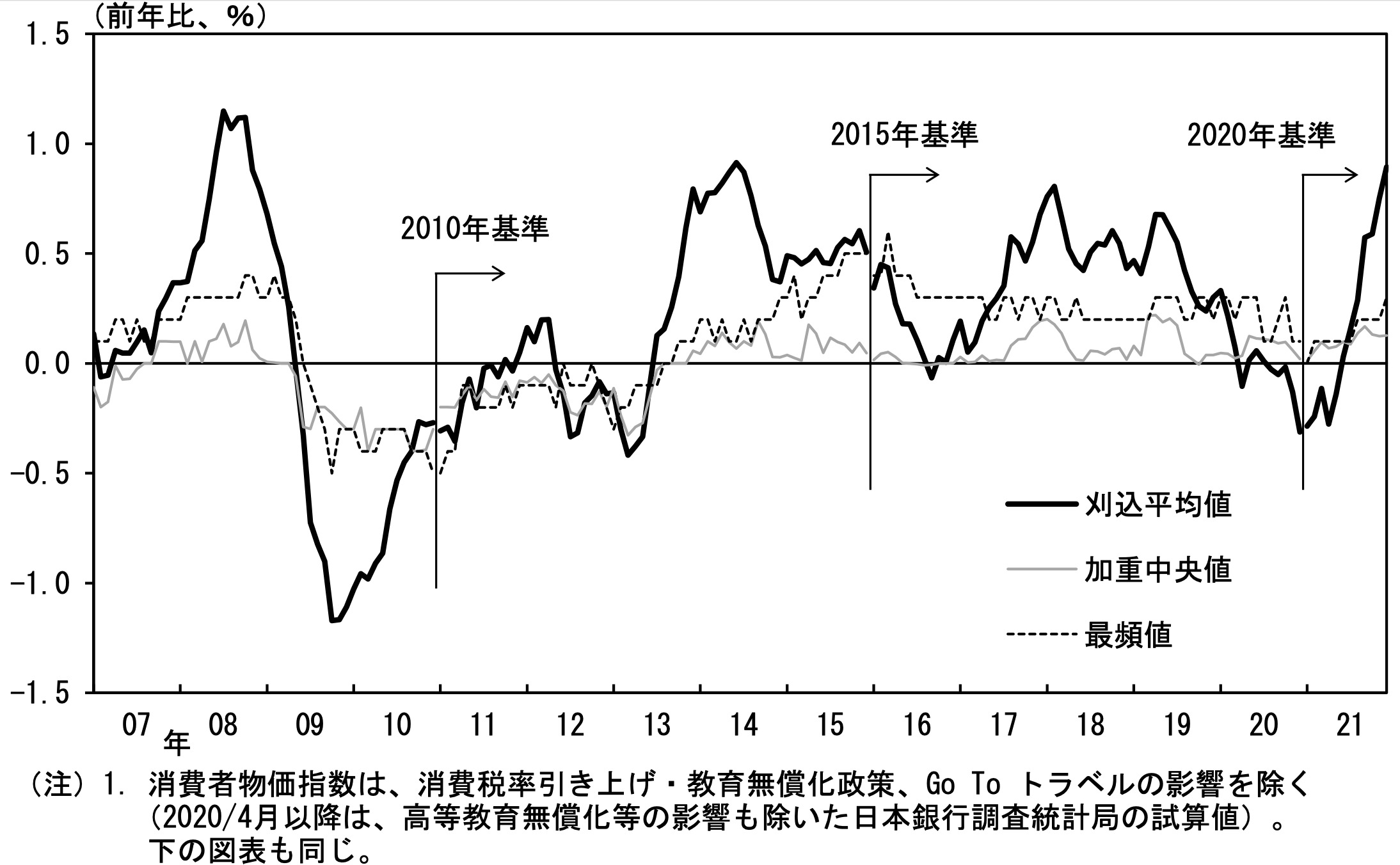

では、日本のインフレ率で考えるとどうでしょうか。

こちらの図は消費者物価指数の推移ですが、2022年の日本のインフレ率は1%程度です。

ここで前述の税率を考慮すると以下のグラフになります。

.png)

日本では直近の目標インフレ率が2%ですので、2%まで上昇しても資産は枯渇しないで済みそうです。

ただし、想定利回りが6%になると一気に雲行きが怪しくなります。

.png)

インフレ率2%では40年で枯渇し、インフレ率1%でギリギリ資産が保てる状況です。

ここまでのリスクをまとめます。

日本での4%ルールの注意点

・日本のインフレ率は1%程度と低水準だが利回りは最低でも6%必要

為替リスクがある

6%ほどの利回りを安定して運用するためには米国への投資が基本路線となりますが、ドル資産を円資産にして取り崩す際に、為替リスクがどうしても避けられません。

ここ10年のドル円は80円〜120円の間で値動きしています。

※出典:Yahoo Finance より

※出典:Yahoo Finance より

2022年1月時点で1$114円前後ですが、1$100円となると円資産換算で12%失われます。

1億円の資産を築いても、ドル円が動くだけで1,200万円失われるということです。

日々の価格変動は緩やかですが、一気に変動することもあるため、注意が必要です。

4%ルールのリスクの対処法

日本での4%ルールには以下の注意点があるとご紹介しました。

4%ルールの注意点

・インフレリスクがある

・為替リスクがある

税率については、税率を考慮した利回りを実現するしかありません。

インフレリスク・為替リスクについての対策をご紹介します。

現金を蓄えておく

資産運用自体リスクがあるため、FIRE直後に株式市場が暴落するとFIRE生活が成り立たなくなってしまいます。

そのため、暴落時に運用資産を取り崩さなくて済むように現金を準備しておくという考え方があります。

しかし、リーマンショックの回復が5年間ほどでしたので、5年分の生活費を貯金しておくとなると、FIREまでに年間支出の30倍の資産を築く必要があり、難易度が高くなってしまいます。

確実な防衛策であることは間違いないため、対応策のひとつとして持っておきましょう。

勤労収入を得る

FIRE後に資産を取り崩せない場合、勤労収入を一時的に得ることも対策となります。

ただし、完全に勤労から離れている場合、社会復帰が難しい可能性もあります。

そのため、サイドFIREなど働くことを前提としたFIREをベースとすることがリスク回避につながります。

株式以外の資産を保有する

4%ルールの前提は米国株への投資ですが、日本の不動産など株式とは異なる資産を持つことでリスク回避できます。

日本円で資産を持てば為替リスクがなくなりますし、株式と異なる資産を保有するれば株式市場の影響を受けにくくすることができます。

投資は分散が基本と言われますが、株式銘柄の分散よりも資産クラスの分散の方がさらにリスクを小さくできます。

株式以外の資産を保有することは、日本でFIREを目指すうえで重要な視点となります。

まとめ:4%ルールの注意点を意識しないと破綻します

FIREと言えば4%ルール!というぐらい有名なものですが、単純に年間支出の25倍の資産を築けばオールOK!というわけにはいきません。

米国で生まれた4%ルールを日本に適用しようとすると条件の違いがリスクとなります。

4%ルールの注意点

・インフレリスクがある

・為替リスクがある

これらを理解しておかないと、FIRE生活が破綻する可能性が出てきます。

FIREを目指すうえでは、これらのリスクに備えた準備をしていくことも必要です。

対応策としては以下をご紹介しました。

4%ルールのリスクの対処法

・勤労収入を得る

・株式以外の資産を保有する