・普通の会社員でもFIREを目指せるの?

経済的自由を目指すFIREに興味があるけれど、現実的ではない資金を貯めないといけないから無理・・そう思っていませんか?

確かにFIREは簡単には達成できませんし、収入が突出していない限り、10年以上といった長い年月を必要とすることも事実です。

ですが、順序立てて取り組めば確実に近づくことができますし、0か1かの世界ではなく少しずつ家計が良くなっていくため、目指していく価値は大いにあると考えています。

この記事では、私自身がFIREに近づいた経験をもとに、FIREを達成するために必要なステップを7つに整理しました。

この記事でわかること

- FIRE達成に向けた具体的なステップ

- FIREを目指すメリット

繰り返しになりますが、FIREを目指すことで、生活がどんどん好転していきます。

家計にゆとりが生まれれば、心のゆとりもできます。

昨日より少しでも良い1日となるよう、今日からFIREを目指してみませんか?

目次

FIREとは若くして経済的自由になること

FIREとは「Financial Independence, Retire Early」の頭文字を取ったもので、経済的独立と早期リタイアを目指すライフスタイルです。

日本では60〜65歳で定年という企業が多いなか、より若い年齢で経済的自由になって働かなくても生きていける状態になることです。

働かなくても生活するには、いくらのお金が必要なのでしょうか?

FIRE達成条件

・不労所得が生活費を超える

FIREでは4%ルールを拠りどころにしており、年間生活費の25倍の資産が必要とされています。

例えば、年間生活費が400万円だと、FIREには400万円の25倍の1億円の資産が必要となります。

その1億円を4%で運用した収益400万円で生活すれば元手の1億円が減らないので、翌年もまた400万円の収益が発生する、こういった仕組みになります。

また、本質的には、不労所得が生活費を超えるとFIRE達成と言えます。

ただ、1億円の資産を作るって途方もないことだと思うかもしれませんが、人によってライフスタイルが異なるのでもっと少ない金額でFIREは可能かもしれないですし、目指している過程で確実に経済的に豊かになるので、目指して無駄ということはありません。

それではそんなFIRE達成までの具体的な7つのステップを見ていきましょう。

STEP1:FIREを知る

FIREって結局は年収が高かったりお金持ちしかできないんでしょ?

そう思うかもしれませんが、実は年収ではなく貯蓄率がFIREに大きく関係します。

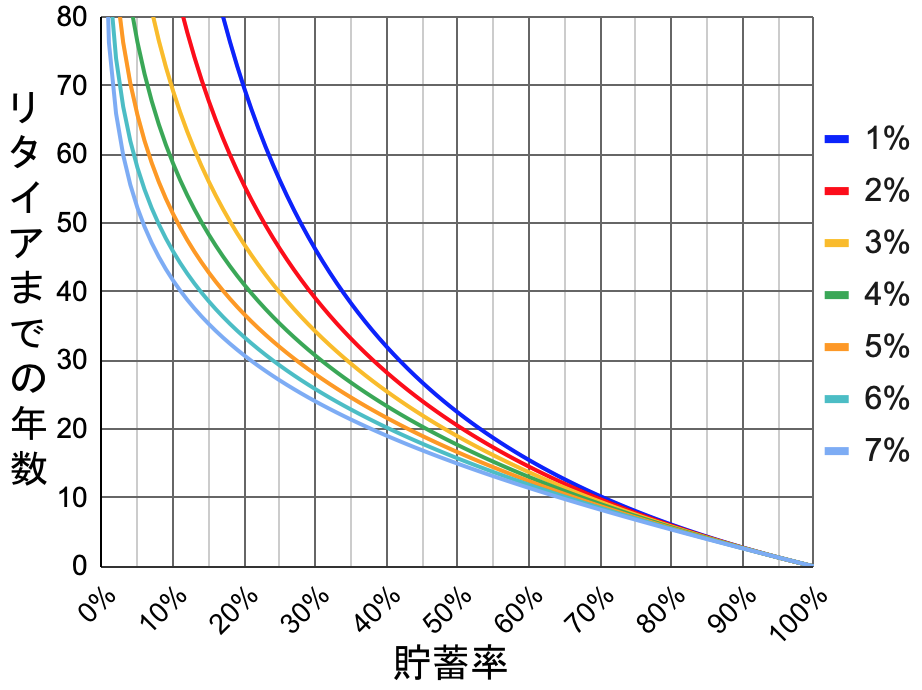

貯蓄率がFIREまでの期間を決めます

貯蓄率とは、年間の収入に対する貯金額の割合です。

式にすると、貯蓄率 =(収入 ー 支出)/ 収入 で表せます。

以下の表は貯蓄率と投資リターンごとのFIREまでの年数を表しています。

たとえば、年収400万円で年間貯金100万円(貯蓄率25%)の人と、年収1,000万円で年間貯金50万円(貯蓄率5%)の人では、年収400万円の人の方がFIREに近いということです。

もちろん年収が多いほど有利ですが、本質的には貯蓄率を上げることが大切です。

貯蓄率について詳しく知りたい方は以下の記事を参考にしてください。

FIREは4種類あります

4種類のFIRE

・リーンFIRE

・バリスタFIRE

それぞれのFIREの違いについては、以下の記事を参照してみてください。

この中でまず目指したいのはリーンFIREです。

リーンFIREは4種類の中で最も難易度が低くて、他のFIREのベースとなるからです。

4種類のFIREを比較すると、リーンFIREは必要とする資産所得がもっとも小さいのです。

| 種類 | 達成難易度 | 必須生活費 | ゆとり費 | ||

| 金額 | 支出元 | 金額 | 支出元 | ||

| ファットFIRE | 高 | 大 | 資産所得 | 大 | 資産所得 |

| リーンFIRE | 低 | 小 | 極小 | ||

| バリスタFIRE | 低 | 中 | 中 | 給与所得 | |

| サイドFIRE | 中 | 中 | 中 | 事業所得 | |

リーンFIRE自体はゆとり費をほぼ必要としない生活スタイルが求められますが、達成しておくことで他のFIREにも手が届くようになります。

STEP2:計画する

FIREを目指すにあたって、しっかりと計画を立てましょう。

FIRE計画では以下を明確にしましょう

・現在地を確認する

・ゴールを決める

現在の家計の状況を知りましょう

まず現在地の確認です。

今の家計がどうなっているかを知りましょう。

この家計を見直していくことがFIREの第一歩となります。

家計を知るためには、便利なアプリもあるので有効活用すると把握しやすくなります。

キョビットはマネーフォワード MEを利用しています。

必須生活費とゆとり費に分類しよう

次にゴールの設定です。

年間・毎月の支出が把握できたら、必須生活費とゆとり費に分けてみましょう。

生活費の内訳

ゆとり費 :趣味・旅行などなくても生きていける支出。

キョビットの場合は以下のように分けています。

・旅行

・映画・音楽・ゲーム

ここは生活スタイルに合わせて分類しましょう。

そして、年間の必須生活費を25倍することで、リーンFIRE達成の金額が分かりますので、こちらをまずはゴールとしましょう。

STEP3:準備する

さぁ、いよいよ目標までの金額が決まったらあとは実践していくステップです。

と、その前に、最低限の準備だけはしておきましょう。

それは、家計簿アプリの導入と証券口座の開設です。

家計簿アプリはFIREを目指す上でのコンパスです

FIREを目指すうえで、毎月や年間の家計状況を把握していくことは必須となります。

何ごともスタート地点が分からないと始めようがないですよね。

ただ、家計簿を紙やノートで手書きで作っていると、時間がとられて面倒くさくなり続かなくなります。

家計管理はFIREを目指すうえで現在地を教えてくれるコンパスとなるため、継続する必要があります。

そこで私は自動で家計簿を作ってくれる家計簿アプリを活用しています。

オススメはマネーフォワードMEです。

現金を極力使わないキャッシュレス決済(クレカ・電子マネーなど)をメインにする必要がありますが、キャッシュレス決済自体とても便利なので、まだ対応が進んでいない場合は検討の余地があると思いますよ。

証券口座は資産形成を加速させる富の倉庫です

STEP6でもお話ししますが、資産形成のためには資産運用が必須ですので、証券口座を開設しておきましょう。

超低金利の時代、預金口座だけではお金は増えないので、証券口座がお金持ちへのパスポートです。

オススメの証券口座は以下の記事で紹介しています。

STEP4:貯める

現在地が分かり、ゴールも決まったところで、具体的なFIREへのアクションをしていきましょう。

まずは、貯めるです。

・そんな簡単に貯められたら苦労しないよ

そんな声が聞こえてきそうですが、貯めるための秘訣は生活満足度を維持しながら支出を減らすことです。

貯める秘訣は固定費を減らすことです

貯めるためには、やはり支出を減らさないことには始まりません。

支出を減らすことは、節電・節水したり安い店で買い物したりと、苦しいイメージがあるのではないでしょうか。

しかし、細かい節約を頑張っても苦労のわりに効果が小さいものです。

そこで手をつけるべきは、固定費の削減です。

見直したい固定費一覧

・光熱費

・保険

・車

・住居費

・サブスク

・税金

これらの固定費は、生活満足度を維持しつつ削減しやすく、削減効果も大きく、削減効果が長続きします。

例えば、生命保険の費用を見直すことで毎月の支出を抑えられた場合、生活満足度が下がるという人は少ないでしょう。

固定費の具体的な削減方法については以下の記事を参照してください。

生活水準は上げないように!

固定費の削減をすると、少しずつ毎月貯金できる金額が増えてくると思います。

その時に注意したいのが、生活水準を合わせて上げないようにすることです。

年収1,000万円だとしても貯金がほとんどない、という話はよく耳にするものです。

年収が上がると支出を増やしてしまいやすいということですね。

ここで貯金できたお金はしっかり次のステップに活かしていきましょう!

生活防衛資金を貯める

貯金ができるようになったら、最初にやりたいことは、生活防衛資金を貯めることです。

この後のステップでは、投資を軸に資産を増やしていくことになりますが、その前にしっかりと生活防衛資金を整えておきましょう。

会社員は毎月お給料が安定して入ってきますが、思わぬ事態で収入が止まることもあり得ます。

その時に最低3ヶ月は生活していけるお金を生活防衛資金として貯めておいた方が良いでしょう。

収入が止まる思わぬ事態

・会社のリストラにあう

どちらも全く起こり得ない、とは言えませんよね。

有事に備えず、全てのお金を投資に回していると、資産の暴落時になす術がありません。

FIREを目指す前に、しっかり生活防衛資金を準備しておきましょう。

生活防衛資金の貯め方としては、以下を心がけると良いでしょう。

生活防衛資金の貯め方

・給料日に先取りで10%程度貯金する

・最低、必須生活費の3ヶ月分を貯金する

以下の記事で詳細をお話ししているので参考にしてください。

STEP5:稼ぐ

生活防衛資金ができたら、稼ぎが増やせないかも検討しましょう。

FIREを目指すには、やはり稼ぎが多い方が有利なのは間違いありません。

資産形成は以下の式で表すことができます。

資産形成の方程式

これはお金持ちの方程式とも呼ばれています。

FIREを達成するには

支出を減らす

利回りを上げる

支出を減らすのも限界があり、利回りを追い求めるとリスクが高くなるため安定利回りにも限界があります。

収入を増やすことを頑張らないとどこかで資産形成のスピードは頭打ちになってしまいます。

4つの財布を知ろう

収入を増やすには、4つの財布を知っておきましょう。

4つの財布

事業所得(フロー収入・ストック収入)

不動産所得(ストック収入)

配当所得(ストック収入)

フロー収入は働いた分だけ入る労働収入であり、ストック収入は働かずに入る不労所得となります。

4つの財布については以下の記事で詳細に説明しています。

まずは本業か副業による収入増加を狙いましょう

稼ぎを短期・中期的に増やすには、フロー所得を強化するしかありません。

ストック所得は収入が大きくなるまでに時間がかかったり、初期資金を多く必要としたりで、簡単に作れるものではありません。

稼ぎを増やす方法

副業を育てて事業所得を得る

日本においては、どの会社に所属するかでほぼ給与所得の水準が決まります。

今の会社で昇給・昇格をすることで給料の大幅アップが見込めるならば、本業に関連したスキルアップなど自己投資をすることがアクションプランとなります。

今の会社で昇給・昇格を目指しても大幅な給料アップが見込めないならば、転職の検討が選択肢になります。

本業は生活を守る手段として、副業で自分の事業を育てることも選択肢となります。

収入を上げることができれば、貯蓄率が向上しますので、FIRE達成までの年数も短縮できることになります。

STEP6:増やす

支出を減らして、収入を増やせたら、いよいよ投資をして資産を増やしていきましょう。

株式投資

投資の王道は何と言っても株式投資です。

株式投資も様々な投資方法がありますが、オススメするのは米国株インデックス投資です。

米国株をオススメする理由

米国株は米国の様々な資産クラスの中でもっとも値上がりが大きい資産

米国の株価指数に連動する商品に投資することをインデックス投資と言いますが、個別の企業に期待するのではなく、米国全体が成長することを期待する投資手法となります。

なぜなら、株価指数は多くの米国企業の株によって構成されており、米国の経済そのものに投資している意味合いに近くなるからです。

有名な指数にS&P500というものがありますが、その連動型商品の成績は平均利回りが6〜7%とも言われており、FIREの4%ルールを実現するための投資手法でもあります。

米国株インデックス投資がオススメな理由については以下の記事で詳しく説明しています。

STEP3:準備するでもお伝えしましたが、オススメの証券会社は以下で紹介しています。

不動産投資(投資中級者向き)

不動産投資は、少し難易度の高い投資ですが、成功すると安定した収入源となります。

不動産投資の特徴

そこそこ安定した収入源

勉強は必須

銀行の融資を受けて投資できるのが不動産投資の魅力です。

手元に1,000万円しかなくても1億円の物件に投資できるのが不動産投資です。

仮に融資返済後の利回りが3%だとすると、1,000万円で年間収入300万円のマネーマシンを購入することができるのです。

不動産収入のメインは入居者からの賃料であり、株式のように1日で大きく下落することもないので、安定した収入源となります。

もちろん空室などのリスクがあるので、しっかり勉強して物件選定することが必須となるため、難易度が高い投資手法となります。

年収800万円以上となれば、1棟アパートに手が出せるので検討してみても良いかもしれません。

FIREを目指すうえでの不動産投資の必要性については以下の記事で説明しています。

STEP7:FIRE達成!

ここまで紹介したSTEPを経て、目標金額の資産が構築できたら晴れてFIRE達成となります。

リーンFIREからスタートした場合には、バリスタFIRE、サイドFIREといった他のFIREを目指すのもいいでしょう。

ファットFIREを目指すのも魅力的ですよね。

少なくともリーンFIREを達成すれば生活のために働く状態から抜け出せます。

FIREを目指して人生の選択肢を広げましょう!

まとめ:FIREは目指すだけでメリットだらけ

今回の記事ではFIREを達成するためのロードマップとして7つのステップをご紹介しました。

FIRE達成の7つのステップ

STEP2:計画する

STEP3:準備する

STEP4:貯める

STEP5:稼ぐ

STEP6:増やす

STEP7:FIRE達成!

FIREの達成は簡単ではないかもしれませんが、不可能でもないと考えています。

また、仮に達成できなかったとしても以下のメリットがあります。

FIREを目指すメリット

・無駄な固定費を削減できる

・本業や副業に向けてスキルアップすることができる

・投資について経験することができる

FIREは目指す過程でも様々なメリットが期待でき、それらは仮にFIREを諦めてもなくならない貴重な経験・スキルになります。

当ブログでは、より細かいFIRE向けの知識やキョビットの実録を発信していきますので、よろしくお願いします。