貯蓄率を上げるには収入を上げる必要があると思っていませんか?

もちろん、収入を上げることも大事ですが、もっと大切なのは支出を減らすことです。

実際に収入を100万円増やすのと、支出を100万円減らすのでは、支出ダウンの方が貯蓄率が大きく向上します。

本記事では、支出を減らすことの大切さと実際に減らす方法をご紹介します。

この記事で分かること

・収入と支出を変えた場合の貯蓄率の変化ぐあい

・支出の減らし方

それでは見ていきましょう!

目次

なぜ貯蓄率が大事なのか

FIREを目指すなら貯蓄率を高めましょう、とよく紹介されていますが、改めて貯蓄率の大切さを確認しておきましょう。

年収といった収入の多さよりも貯蓄率が重要な理由は、FIREまでの期間が決まるからです。

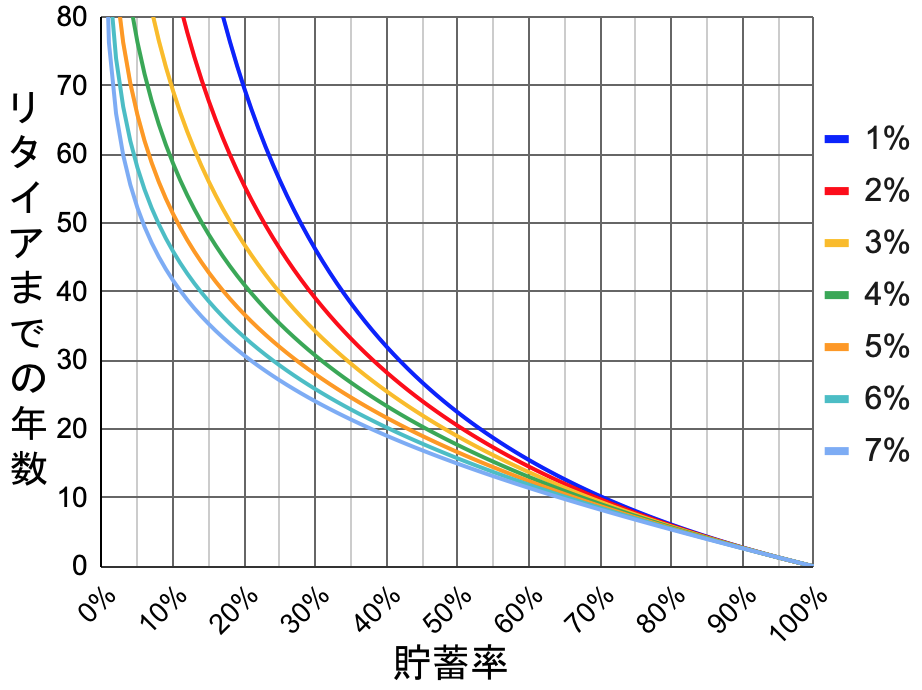

このグラフを見ると、貯蓄率が高ければ高いほどFIREまでの年数が短くなります。

たとえば投資リターンが4%のとき、貯蓄率が30%だと30年かかりますが、45%だと20年に短縮されます。

収入が多くても貯蓄率が低ければFIREは遠のくし、収入が低くても貯蓄率が高ければFIREに近づくことが分かります。

貯蓄率については、以下の記事で詳しく説明しています。

貯蓄率を上げるには

貯蓄率を上げるには、貯蓄率の計算式を分解してみましょう。

貯蓄率の計算式

計算式の3行目を見ると、引き算になっています。

つまり、引き算の後側である(支出 ÷ 収入)が小さければ小さいほど貯蓄率が上がります。

これは割り算なので、分子を小さくする(支出を少なくする)か、分母を大きくする(収入を多くする)しかありません。

貯蓄率を上げるためにやること

・収入を多くする

当たり前な結論ですが、この2点はFIREに大きく関係しているということです。

収入と支出のどちらがより貯蓄率に影響するか

収入と支出のどちらが貯蓄率に大きく影響するのでしょうか。

結論は、支出の少なさです。

実際に比較してみましょう。

年収500万円で年間支出が400万円だとすると貯蓄率は20%です。

ここから収入を100万円アップさせた場合と、支出を100万円ダウンさせた場合の貯蓄率の変化を確認します。

| 現在 | 収入増 | 支出減 | 収入増・支出減 | |

| 収入 | 500万円 | 600万円 | 500万円 | 600万円 |

| 支出 | 400万円 | 400万円 | 300万円 | 300万円 |

| 貯蓄率 | 20% | 33.3% | 40% | 50% |

| FIREまで | 40年 | 30年 | 25年 | 18年 |

現在より収入を100万円アップさせると貯蓄率は20%から33.3%に上昇します。

FIRE達成が40年から30年に10年短縮されます。

一方、現在より支出を100万円ダウンさせると貯蓄率は20%から40%に上昇します。

FIRE達成が40年から25年に15年短縮されます。

同じ100万円の変化ですが、支出をダウンさせる方が、貯蓄率に大きく影響します。

もちろん収入アップと支出ダウンを両方取り組むと、貯蓄率が最も大きく改善します。

ただ収入アップは時間がかかるので、資産形成において支出ダウンを優先的に取り組んだ方が資産拡大のスピードが上がります。

支出削減のメリット

支出の削減は貯蓄率をアップする以外にもメリットがあります。

FIREの難易度が下がる

FIREでは年間生活費の25倍の資産を築くことがゴールとされます。

そのため、支出を下げることはFIREの難易度を大きく下げることにつながります。

たとえば、毎月5万円の倹約で年間支出が60万円下がると、FIREのために準備する資産が1,500万円減ります。

毎月5万円の支出削減なら固定費の見直しで達成できる可能性は大きいです。

FIRE後の生活が安定する

支出を下げておくことで、FIRE後の生活が安定します。

FIREの根幹は4%の投資利回りです。

FIREを指南するメディアでよく紹介される株式インデックス投資ですが、株式投資はハイリスク資産に分類されます。

インデックス投資は銘柄分散が効いていますが、株式市場全体が暴落した場合には、利回りが4%に届かないどころか資産がマイナスになる可能性があります。

そんなときは資産を取り崩せなくなるため、貯蓄を取り崩したり一時的に労働をして対処しますが、そもそもの支出が少なければ補う生活費が少なくてすみます。

支出を減らす方法

収入アップより支出ダウンの効果が大きいことが分かったので、支出を減らす方法を見ていきましょう。

支出を減らす方法

・固定費を見直す

・浪費の優先度を付ける

先取り貯金をする

まずは先取り貯金をすることが大切です。

強制的に貯金額を決定付けるやり方ですが、非常に効果的です。

パーキンソン第2法則によると「支出の額は、収入の額に達するまで膨張する」ので、人間はあるだけのお金を使い切ってしまうようです。

毎月余ったお金を貯金するのではなく、先取り貯金をして残ったお金で支出するという考え方が、支出ダウンにつながります。

名著「私の財産告白」にて本多静六氏は給与の25%を先取り貯金することで財を成していますし、「バビロンの大富豪の教え」の1つ目の教えも先取り貯金をすることです。

固定費を見直す

支出を減らすポイントは、生活満足度を落とさないことです。

固定費の削減は生活満足度を落とさずに実現できることが多いです。

たとえば、通信費や保険が必要以上の契約となっている場合、適切に見直すことで生活満足度を下げずに支出を減らせます。

固定費の見直しについては以下の記事にまとめています。

浪費の優先度を付ける

浪費は人生を豊かにするために必要な支出ですので、ここを無理に削減すると生活満足度が下がってしまいます。

とはいえ浪費できるお金にも限界があるので、何にお金を使うのか優先度を付けることが大切です。

優先度の高いことからお金を使っていくことで、生活満足度の大きな低下を防げます。

優先度を付ける方法を2パターンご紹介します。

1つ目は、自分の好きなことを書き出して、上から好きな順に並べておくことです。

並べたなかでお金がかかるものについて上からお金を使っていきましょう。

2つ目は、使える金額をもとに満足度の大きい使い道を考えることです。

たとえば、10,000円をゲーム課金・外食・宿泊代のどれに使うと満足度が一番大きいかを考えます。

まとめ:貯蓄率を上げるには支出の削減が効果的

FIREでは貯蓄率が大切と様々なメディアで言われています。

その理由は、貯蓄率によってFIREまでの期間が決まるからです。

貯蓄率を上げるには2つを意識する必要があります。

貯蓄率を上げるためにやること

・収入を多くする

支出を少なくする方が、貯蓄率の上昇率が大きいです。

また、支出削減をしておくことで他にもメリットがあります。

・FIRE後の生活が安定する

支出を下げるポイントは生活満足度を下げないことですが、それには固定費削減がピッタリです。

本記事の参考図書

貯蓄率含めFIREの基礎知識が身に付きます。

古い本ですが、多くの資産家に読まれている良書です。

古来から伝わるお金持ちになる方法がマンガで分かりやすく身に付きます。