・損したくないから、貯蓄型の生命保険にしよう

・掛け捨て保険ってどんなものがあるの?

今回は、このように思っている方向けの記事となっています。

当ブログでは、保険は保険、投資は投資で分けて考えるスタイルですので、基本的に生命保険は掛け捨て保険で十分だと考えています。

キョビットが掛け捨て保険を選択した理由を以下の記事で説明しています。

この掛け捨て保険にも、定期保険と収入保障保険と大きく2つあることをご存知でしょうか。

どちらかと言えば、定期保険の方が聞き慣れているかもしれませんが、収入保障保険もライフプランによってはピッタリ合う人もいます。

自身のライフプランに適切なものを選択できるように、知識を身につけておきましょう。

この記事で分かること

・定期保険と収入保障保険の違い

・収入保障保険がおすすめな人

それでは見ていきましょう。

目次

掛け捨て保険と貯蓄型保険の違い

まずは生命保険について復習しておきましょう。

大きく分けて掛け捨て保険と貯蓄型保険に分けられます。

それぞれの違いは以下表のとおりです。

| 特徴 | 掛け捨て保険 | 貯蓄型保険 |

| 保険金が支払われるタイミング | 保険料払込期間のみ | 一生涯 |

| 保険料 | 安い | 高い |

| 解約返戻金※1 | 無 | 有 |

| 満期保険金※2 | 無 | 無 |

| 貯蓄性 | 無 | 有 |

※1:解約返戻金とは、解約した時に戻ってくるお金のことです。

※2:満期保険金とは、契約満期を迎えた時に支払われるお金のことです。

掛け捨て保険は、一定期間しか保障を受けることができませんが、その分保険料は安くなります。

貯蓄型保険はその逆で、保障は一生涯続きますが、その分保険料は高くなります。

掛け捨て保険か貯蓄型保険かを選ぶポイントは、生命保険に加入する目的を明確にすることです。

生命保険の必要性

加入する目的は、この一点に尽きると考えています。

そのため、必要な保険金額・保証期間は家族構成によって変わります。

掛け捨て保険と貯蓄型保険のどちらが自分のライフプランに合っているかは、ぜひ検討してみてください。

こちらの記事で説明しているように、キョビットはトータルで見れば掛け捨て保険+資産運用の方がコスパが良いと考えています。

定期保険と収入保障保険の違い

掛け捨て保険には、定期保険と収入保障保険があります。

それぞれの違いは以下表のとおりです。

| 特徴 | 定期保険 | 収入保障保険 |

| 保険金額 | ずっと同じ | 年数と共に減少 |

| 保険金が支払われるタイミング | 保険料払込期間のみ | |

| 保険料 | 安い | 定期保険よりさらに安い |

| 保険金の受け取り方法 | 一括 | 毎月 |

定期保険はとても分かりやすく、保険期間の間の保険金額はずっと同じです。

例えば、保険金1,000万円で契約した場合、1年後も20年後も保険金は同じ1,000万円となります。

また、1,000万円が一括で支払われることになります。

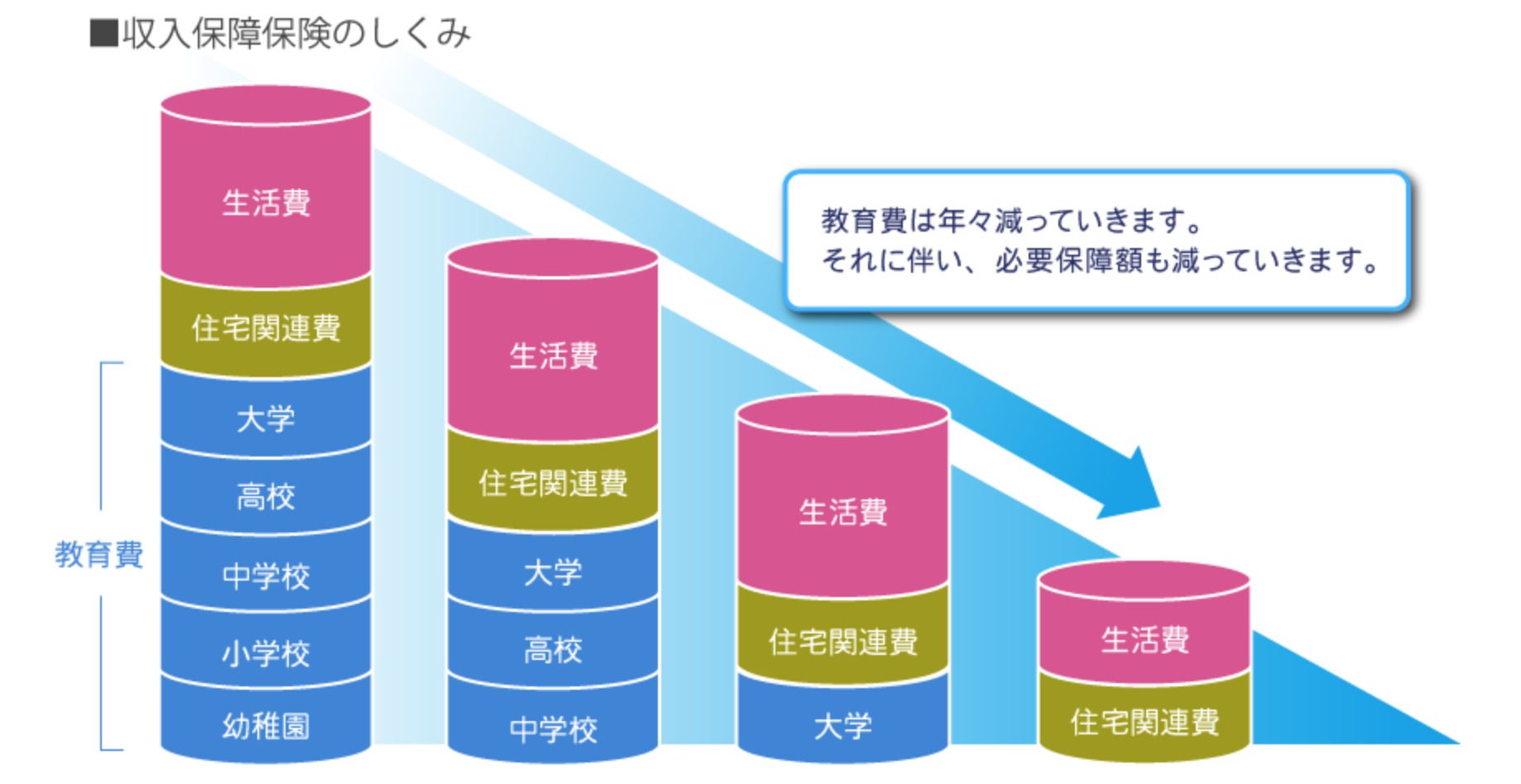

一方で、収入保障保険の大きな特徴として、保険金額が年数が経つにつれて減少していきます。

例えば、保険金1,000万円で契約した場合、1年後の保険金額は1,000万円ほどですが、20年後の保険金額は300万円ほどになります。

このようになっている理由は、保障しなければならない金額が若い時ほど多く必要であり、年配になるほど少なくなるからです。

そのため、保険料も定期保険と比較すると安くなる傾向にあります。

また、収入保障という名のとおり、給与に変わる収入を毎月保障するために毎月の受け取りになるのも特徴となります。

もちろん収入保障保険も一括受け取りも可能ですが、その場合保険金額が少なくなるので注意しましょう。

収入保障保険がおすすめな人

収入保障保険はどのような人におすすめなのでしょうか。

収入保障保険がおすすめな人

・貯金や資産運用で老後資金を作れる人

子育てをしている人

子育て家庭は、ご自身の年齢が若い=お子さんの年齢も小さいので、20数年に渡って教育費が必要となります。

ただし、お子さんが小学校→中学校→高校→大学と進むにつれて必要な学費というのは少なくなっていきます。

そして、お子さんが独立するとその分の生活費なども必要なくなるため、生命保険として必要な保険金額が年々小さくなります。

まさに収入保障保険がピッタリなケースでしょう。

貯金や資産運用で老後資金を作れる人

収入保障保険は、時間の経過とともに保険金額が減少していくので、万が一お金が不足するようでしたら自分の力でお金を蓄えておく必要があります。

30代で収入保障保険に加入したとして、満期の60歳までにはたっぷり時間があるので、その間に貯金や資産運用で老後資金を作れるような人には大きな問題にはならないでしょう。

まとめ:ライフプランに合わせた保険を選択しましょう

今回の記事では、掛け捨て保険には定期保険と収入保障保険があるとご紹介しました。

とくに収入保障保険は年々保険金額が少なくなるため、保険料も定期保険と比べて安くなります。

子育て家庭では、子供の成長と共に必要なお金は減っていきますので、必要な保険金額は本来減っていくはずです。

必要な分だけが保険の基本ですから、収入保障保険は経済的に合理的な選択肢ではないでしょうか。

また、保険は固定費ですので、一度削減できれば効果がずっと続くので見直しをおすすめします。

キョビットが実際に見直しを行なって保険料の比較などをしている記事を参考にしてみてください。