こんにちは、キョビット(@kyobbit_fire)です!

・そもそも国民年金ってどんな仕組みだっけ・・

こんな方のために、早期リタイアした場合の国民年金との付き合い方をご紹介します。

リタイア後も保険料の支払いが発生するなど、意外と盲点になっているかもしれないので注意が必要です。

リタイアの計画段階から国民年金のことも考慮しておきましょう。

この記事で分かること

・FIREにおける国民年金のメリット・デメリット

・国民年金を考慮したFIRE計画の立て方

それでは見ていきましょう。

目次

国民年金の基本

まずは国民年金の基本をおさえましょう。

国民年金の基本

・20歳から60歳まで保険料を払う

・受給開始年齢は65歳

・繰上げ・繰下げ受給できる

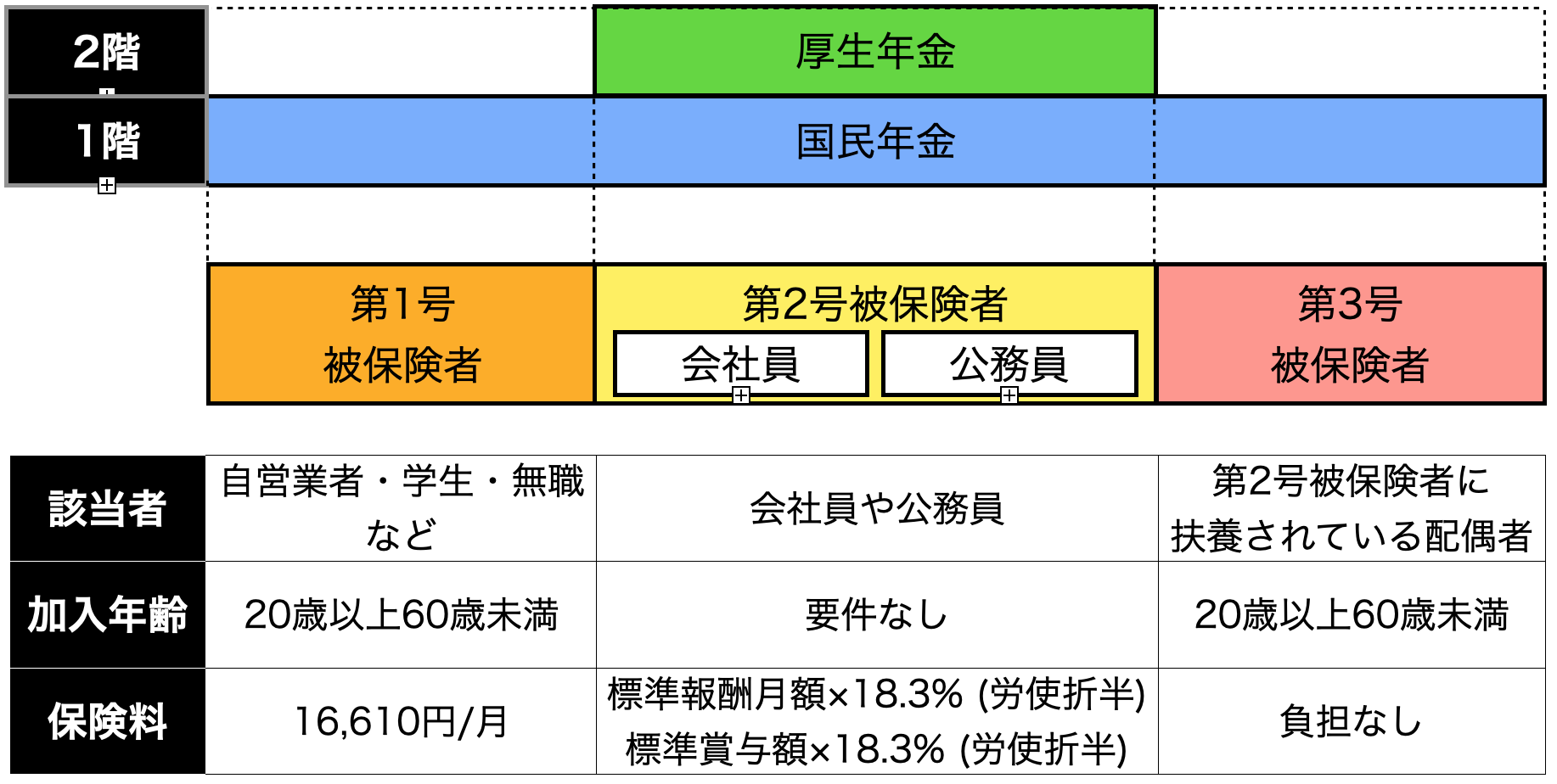

公的年金制度の1階部分

公的年金制度には国民年金と厚生年金があり2階建てと表現されますが、1階部分が国民年金です。

日本に住んでいるなら加入義務があり、加入年齢期間に保険料を支払うことになります。

以下、公的年金制度の概要図です。

20歳から60歳まで保険料を払う

国民年金は原則20歳以上60歳未満は保険料を支払う必要があります。

免除制度もありますが、基本的には無職でも支払うことになり、その金額は16,610円/月です。

会社員や公務員は厚生年金に加入しますが、自動で国民年金にも加入するので、2つの年金制度に加入することになります。

厚生年金保険料を支払いますが、その中に国民年金保険料も含まれています。

受給開始年齢は65歳

国民年金の受給開始年齢は原則65歳となります。

次で説明する繰上げ・繰下げ受給によって受給開始年齢を変更できます。

繰上げ・繰下げ受給できる

国民年金は、繰上げ・繰下げ受給でき、それぞれ特徴があります。

繰上げ受給

繰上げ受給は、原則65歳からの受給開始年齢を、月単位で早めることができ最早60歳からにできます。

注意点としては、受給開始年齢を早めるほど受給金額が減額され、減額は生涯続きます。

詳細は日本年金機構のサイトをご確認ください。

※以降、昭和16年4月2日以降に生まれた方を対象に説明します。

減額は減額率に基づいて行われます。減額率は次の式で決まります。

繰上げ受給の減額率

ちなみに2022年4月の法改正で、昭和37年4月2日以降に生まれた方を対象に減額率が0.4%に緩和されます。

以下、受給開始年齢と減額率の早見表(0ヶ月・6ヶ月抜粋版)です。

※()の数字は2022年4月の改正後の数字です。

| 請求時年齢 | 0ヶ月 | 6ヶ月 |

| 60 | 30.0% (24.0%) |

27.0% (21.6%) |

| 61 | 24.0% (19.2%) |

21.0% (16.8%) |

| 62 | 18.0% (14.4%) |

15.0% (12.0%) |

| 63 | 12.0% (9.6%) |

9.0% (7.2%) |

| 64 | 6.0% (4.8%) |

3.0% (2.4%) |

繰下げ受給

繰下げ受給は、原則65歳からの受給開始年齢を、66歳から月単位で遅めることができ、最遅70歳からにできます。

また、繰り下げすると、受給金額が増額となるメリットがあります。

詳細は日本年金機構のサイトをご確認ください。

※以降、昭和16年4月2日以降に生まれた方を対象に説明します。

増額は増額率に基づいて行われます。増額率は次の式で決まります。

繰下げ受給の増額率

※受給権利発生から1年経過しないと請求できません。

以下、受給開始年齢と増額率の早見表(0ヶ月・6ヶ月抜粋版)です。

| 請求時年齢 | 0ヶ月 | 6ヶ月 |

| 66 | 8.4% | 12.6% |

| 67 | 16.8% | 21.0% |

| 68 | 25.2% | 29.4% |

| 69 | 33.6% | 37.8% |

| 70 | 42.0% | ー |

2022年4月の法改正で、2022年4月以降に70歳を迎える人は75歳までの繰り下げが可能になります。

その場合の年齢と増額率の早見表です。

| 請求時年齢 | 0ヶ月 | 6ヶ月 |

| 70 | 42.0% | 46.2% |

| 71 | 50.4% | 54.6% |

| 72 | 58.8% | 63.0% |

| 73 | 67.2% | 71.4% |

| 74 | 75.6% | 79.8% |

| 75 | 84.0% | ー |

FIREおける国民年金のデメリット

FIREは早期リタイアすることになりますが、国民年金との付き合い方をしっかり把握しておきましょう。

まずはデメリットからです。

60歳まで保険料の支払いが続く

FIREの仕方によりますが、会社員や公務員を辞めて無職になった場合は第1号被保険者となります。

その場合、60歳になるまで毎月16,610円の国民年金保険料の支払いが発生します。

この保険料の支払いをどうするかを検討しておく必要があります。

たとえば、保険料を資産運用益で用意する場合、4%ルールに当てはめると以下の金額が必要です。

16,610円 × 12ヶ月 × 25 = 4,983,000円

年金保険料を支払うために、生活費以外にさらに500万円ほどの資産形成が必要です。

夫婦であれば、その倍の1,000万円が必要になります。

もしくは、年金支払いのために働く選択肢もありますが、目指すFIREのスタイルにもよります。

いずれにせよ年金保険料を意識しておかないと計画どおりのリタイア生活になりません。

FIREにおける国民年金のメリット

国民年金を受給できる年齢になれば、FIRE生活の頼もしい味方になります。

65歳からリタイア生活の味方になる

原則65歳から受給開始となりますが、そこから生涯続く収入となります。

65歳受給で満額65,000円/月程度です。

ただし、ここから健康保険、介護保険、住民税が控除されるので注意です。

4%ルールに当てはめてみましょう。

仮に手取り55,000円/月受給するならば、55,000円 × 12ヶ月 × 25 = 1,650万円(夫婦であれば倍の3,300万円)の資産を持っていることと同じになります。

年金を計画に入れれば、FIREに必要な資産をグッと抑えることができます。

FIREにおける国民年金との付き合い方

国民年金を考慮してFIREを目指すには以下の2点がポイントです。

FIREにおける国民年金の考慮点

・65歳で受給が始まれば収入源となる

ネックなのが、60歳になるまでの保険料の支払いです。

いくつかのプランを検討してみましょう。

プラン①:年金保険料の免除を利用する

国民年金保険料はどの程度免除されるかによって、所得基準が設けられています。

| 免除 | 所得基準 |

| 全額 | (扶養親族等の数+1)×35万円+22万円 |

| 3/4 | 78万円+扶養親族等控除額+社会保険料控除額等 |

| 半額 | 118万円+扶養親族等控除額+社会保険料控除額等 |

| 4/1 | 158万円+扶養親族等控除額+社会保険料控除額等 |

この所得基準の範囲であれば全額免除となります。

年収ではなく、所得なので注意しましょう。

配当所得については、申告不要にしていれば所得基準の計算には含みません。

全額免除を受ける場合、扶養家族の人数によって変わります。

| 世帯構成 | 所得基準 |

| 単身 | 57万円 |

| 2人 | 92万円 |

| 4人 | 167万円 |

年間の所得がこの金額内に収まっていれば、年金保険料の支払いが全額免除されます。

ただし、受け取れる年金額が大きく減少することは認識しましょう。

未納付月に関しては以下の係数がかかります。

| 全額免除 | 3/4免除 | 半額免除 | 1/4免除 |

| 1/2 | 5/8 | 3/4 | 7/8 |

年金とは距離を置くことになるため、以下のようなFIREスタイルに適しているプランです。

このプランに合うFIREスタイル

・Fat FIRE, Lean FIRE

FIREの種類については以下の記事でまとめています。

プラン②:年金保険料は働いて支払う

年金保険料を働いて支払うスタイルです。

Side FIREやBarista FIREが適しています。

これらのFIREは資産から得られる所得では不足する分を働いて補うスタイルのため、国民年金との相性が良いです。

Barista FIREでは社会保険料に加入できるアルバイトをすることで、雇い主側に保険料を負担してもらうことができます。

保険料を納付する期間は保険料のために働きますが、受給する期間となると働いて稼ぐ金額を減少させることができます。

このプランに合うFIREスタイル

・Side FIRE, Barista FIRE

FIREの種類については以下の記事でまとめています。

まとめ:国民年金を考慮してFIREを計画しよう

国民年金を考慮しないとFIRE計画の落とし穴になるとお伝えしました。

FIREにおける国民年金の考慮点

・65歳で受給が始まれば収入源となる

会社員や公務員をしていると、社会保険料は給料から天引きされている・組織側も負担していることを忘れがちです。

しかし、早期リタイアすると一気に状況が変わります。

FIREというと4%ルール、つまり年間生活費の25倍という考え方がシンプルで目立ちますが、実はもうちょっと複雑なのです。

リタイアしてから慌てないように、しっかり計画段階で組み込んでおきたいですね。